Wenn Sie als Ist-Versteuerer Ausgangsbelege debitorisch erfassen, gibt es einige Besonderheiten. Diese müssen beachtet werden, damit die Umsatzsteuer korrekt berechnet und entsprechend ausgewiesen wird.

Berechnung der Steuer bei Zahlungen

Grundsätzlich wirkt sich die gewählte Besteuerungsart (Soll- oder Ist-Versteuerung) nur dann aus, wenn Ausgangsrechnungen debitorisch gebucht werden. Nur in diesem Fall kann das für die Umsatzsteuer relevante Datum berücksichtigt werden und der Geschäftsvorfall wird umsatzsteuerlich korrekt eingeordnet.

Die Ermittlung der fälligen Umsatzsteuer erfolgt, sobald eine Zahlung gegen ein Debitorenkonto gebucht wird (im Bereich „Zahlungen“):

- zum Standard-Steuersatz, der in den Einstellungen hinterlegt ist (wenn kein Beleg zugewiesen wurde),

- zu den bei der Belegbuchung erfassten Steuersätzen (wenn ein debitorisch gebuchter Beleg zugewiesen wurde).

Unterzahlungen werden anteilig auf die Steuersätze der Belegbuchung verteilt.

Überzahlungen werden zum Standard-Steuersatz berechnet.

| Hinweis: Die Berechnung der fälligen Umsatzsteuer erfolgt immer nur rechnerisch (fiktiv) und wird nicht fest verbucht. Durch einen Wechsel von Soll- zu Ist-Versteuerung oder durch eine Anpassung des Standard-Steuersatzes lässt sich die Berechnung jederzeit verändern. |

Eine Buchung von einem Zahlungskonto gegen einen Debitor zu einem anderen als dem eingestellten Standard-Steuersatz ist nicht möglich. Erst durch die Zuweisung eines Belegs wird die Umsatzsteuerberechnung gemäß der ursprünglichen Debitorenbuchung des Belegs durchgeführt.

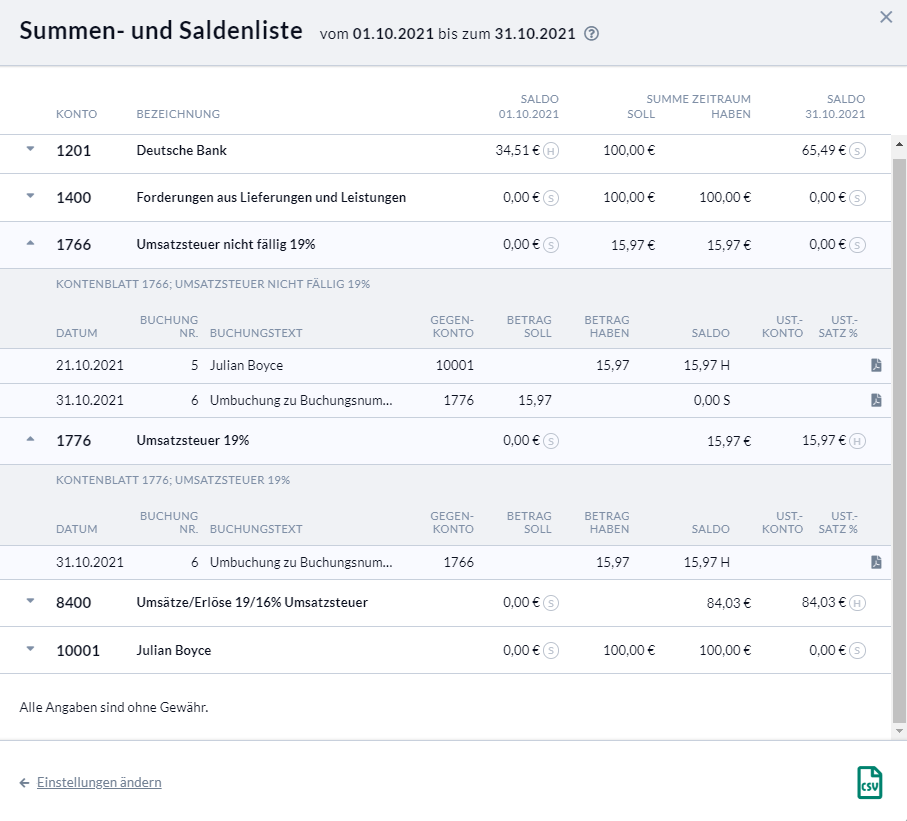

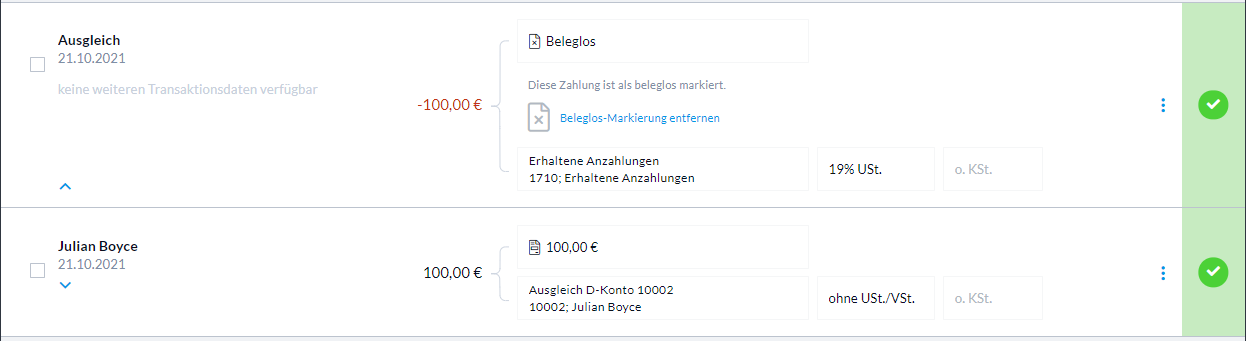

In diesem Fall wird die Umsatzsteuer im Hintergrund automatisch von „nicht fällig“ auf „fällig“ umgestellt. In der dargestellten Summen- und Saldenliste zeigt beispielsweise die Buchungsnummer 5 die Bebuchung des Kontos „1766 Umsatzsteuer nicht fällig 19%“ und die Buchungsnummer 6 die Umbuchung auf „1776 Umsatzsteuer 19%“, sobald der debitorisch erfasste Beleg ausgeglichen wird.

Kein Ausgleich debitorisch erfasster Ausgangsrechnungen im Bereich „Erweitert“

Aufgrund dieser Systemlogik ist es nicht möglich, debitorisch erfasste Ausgangsrechnungen über das erweiterte Buchen auszugleichen. In diesem Fall findet keine Umbuchung der fälligen Umsatzsteuer statt.

Wenn Sie dennoch eine debitorisch gebuchte Ausgangsrechnung über „Erweitert“ ausgleichen möchten, nutzen Sie bitte folgenden Workaround:

- Erstellen Sie ein „sonstiges Basiskonto“, das im Bereich „Zahlungen“ angezeigt wird.

- Legen Sie auf diesem Konto eine Zahlung zum gewünschten Buchungsdatum an, weisen Sie den Beleg zu und gleichen Sie damit den Debitor aus.

- Erstellen Sie anschließend eine weitere manuelle Zahlung auf dem Basiskonto, die den Saldo des Basiskontos wieder ausgleicht.

- Buchen Sie diese Zahlung anschließend gegen das ursprünglich gewünschte Konto.

Typische Anwendungsfälle sind beispielsweise die Verrechnung einer erhaltenen Anzahlung. So erreichen Sie inhaltlich dasselbe Ergebnis.

Kein Debitorenausgleich mit unterschiedlichen Steuersätzen über eine einzige Zahlung

In Nuumera ist es nicht möglich, einen Beleg direkt einer einzelnen Buchung zuzuordnen. Ein Beleg kann immer nur einer Zahlung zugewiesen werden – auch dann, wenn diese Zahlung mehrere Splitbuchungen enthält.

Beispiel:

Mehrere Belege können einer Zahlung nur dann gemeinsam zugewiesen werden, wenn sie den gleichen Steuersatz enthalten. Bei unterschiedlichen Steuersätzen kann es sonst zu unerwünschten Umsatzsteuerberechnungen kommen.

Wenn mehrere Belege mit verschiedenen Steuersätzen vorliegen, müssen Sie die Zahlung aufteilen (gegebenenfalls löschen und neu manuell anlegen) und anschließend jeden Beleg einer eigenen Zahlung zuweisen.

| Tipp: Wir empfehlen grundsätzlich, pro Zahlung nur einen Beleg zuzuordnen. Bei der Datenübergabe (z. B. an DATEV) kann je Zahlung in der Regel nur ein Beleglink übertragen werden. |

Hintergrund zur Systematik

Aufgrund der Systemlogik in Nuumera (Belege werden Zahlungen zugeordnet – nicht einzelnen Buchungen) wird die Umsatzsteuerberechnung anhand der zugewiesenen Belege je Buchung und nicht je Zahlung vorgenommen.

Die Zuordnung erfolgt nach dem „First-In-First-Out“-Prinzip: Der zuerst zugewiesene Beleg wird zur Berechnung der fälligen Umsatzsteuer für die erste Buchung einer Zahlung herangezogen. Für einen möglichen Restbetrag wird dann der nächste Beleg verwendet usw.

Das kann zu folgendem Szenario führen:

Sie stellen Kunde A eine Rechnung über EUR 50,00 mit 19% Umsatzsteuer (USt.) und Kunde B eine Rechnung über EUR 50,00 mit 7% USt.

Kunde A überweist Ihnen beide Rechnungen zusammen in einer Zahlung über EUR 100,00.

Sie weisen beide debitorisch eingebuchten Belege dieser Zahlung zu und splitten die Zahlung anschließend: EUR 50,00 an Debitor A und EUR 50,00 an Debitor B.

Da Belege nicht einzelnen Buchungen, sondern nur der Transaktion zugeordnet werden können, wird zunächst der erste Beleg (19%) auf die erste Buchung angewandt. Diese wird vollständig ausgeglichen, und es erfolgt eine fiktive Umbuchung von 19% USt.

Anschließend wird erneut der erste Beleg auf die zweite Buchung angewandt – es erfolgt nochmals eine fiktive Umbuchung von 19% USt.

Damit sind zwar beide Debitorenposten ausgeglichen, die Umsatzsteuer wurde jedoch nicht wie beabsichtigt berechnet.

Überzahlungen: USt.-Berechnung zum Standard-Steuersatz des Standarderlöskontos

Bei Überzahlungen wird der Restbetrag, der keinem zugewiesenen Beleg zugeordnet werden kann, für die Umsatzsteuerberechnung mit dem Steuersatz des definierten Standarderlöskontos kalkuliert.

Den Steuersatz Ihres Standarderlöskontos legen Sie über das Standardkonto für Einnahmen fest: „Einstellungen“ → „Buchhalterische Einstellungen“ → „Standardkonto für Einnahmen“.

Forderungsverluste ausbuchen

Um Forderungsverluste auszubuchen und gleichzeitig die Umsatzsteuer, die noch auf dem Konto „Umsatzsteuer nicht fällig“ liegt, auszubuchen, laden Sie die betroffene Rechnung erneut hoch. Wenn möglich, versehen Sie den Beleg vorab mit der Bezeichnung „Forderungsausfall“.

Datieren Sie dieses Dokument auf das Datum, zu dem der Forderungsverlust gebucht werden soll. Der Betrag wird dabei als negativer Wert (mit Minuszeichen) erfasst.

Buchen Sie diesen Beleg auf denselben Debitor wie die ursprüngliche Rechnung und gegen das Buchungskonto „Forderungsverluste“ mit 19% USt.

Dadurch wird der Debitor ausgeglichen, der Forderungsverlust ist erfasst und die „USt. nicht fällig“ wird entsprechend ausgebucht.