Für die Verbuchung von Gehaltszahlungen in Nuumera gibt es zwei unterschiedliche Vorgehensweisen – abhängig davon, ob das Buchungsjournal der Lohnbuchhaltung importiert wird oder nicht.

Es werden keine Lohnbuchhaltungsdaten importiert

Wenn Sie keine Daten aus der Lohnbuchhaltung importieren, buchen Sie die Zahlungen direkt gegen die entsprechenden Aufwandskonten, zum Beispiel Gehälter (4120 | 6020)*.

Die Lohnsteuer wird in diesem Fall auf dasselbe Konto gebucht wie das Gehalt.

Sozialversicherungsabgaben buchen Sie auf das Konto Gesetzliche soziale Aufwendungen (4130 | 6110)*.

Auf diese Weise ist Ihre BWA korrekt, da die monatlichen Zahlungen vollständig als Aufwand erfasst werden.

*(SKR03 | SKR04)

| Hinweis: Bitte beachten Sie, dass die Zahlung der Lohnsteuer mit Fälligkeit und Zahlung zum 10.01. periodengerecht abgegrenzt werden muss. |

Das Buchungsjournal der Lohnbuchhaltung wird importiert

Erhalten Sie von Ihrem Lohnbüro ein Buchungsjournal (CSV), können Sie dieses über den Menüpunkt Datenimport in Nuumera einspielen. Bei Nutzung der Schnittstelle zu TAXMARO erfolgt dieser Schritt automatisch.

Alternativ kann Ihr Steuerberater die Aufwandsbuchungen bereits vornehmen und die zahlungsrelevanten Beträge auf Verbindlichkeitskonten buchen. Beispielsweise wird der Aufwand Gehalt (4120 | 6020)* an Verbindlichkeiten aus Lohn und Gehalt (1740 | 3720)* im Bereich „Erweitert“ gebucht. Die tatsächliche Zahlung auf dem Bankkonto erfolgt anschließend gegen das jeweilige Verbindlichkeitskonto.

Durch diese Vorgehensweise wird der Aufwand unabhängig vom Zahlungszeitpunkt immer im richtigen Monat erfasst.

Die Zahlungen für Gehälter, Lohnsteuer und Sozialabgaben auf Ihrem Bankkonto dürfen dann jedoch nicht erneut als Aufwand gebucht werden, sondern dienen ausschließlich dem Ausgleich der Verbindlichkeiten.

Dies erfolgt über folgende Konten:

- Verbindlichkeiten aus Lohn und Gehalt (1740 | 3720)*

- Verbindlichkeiten aus Lohn- und Kirchensteuer (1741 | 3730)*

- Verbindlichkeiten im Rahmen der sozialen Sicherheit (1742 | 3740)*

*(SKR03 | SKR04)

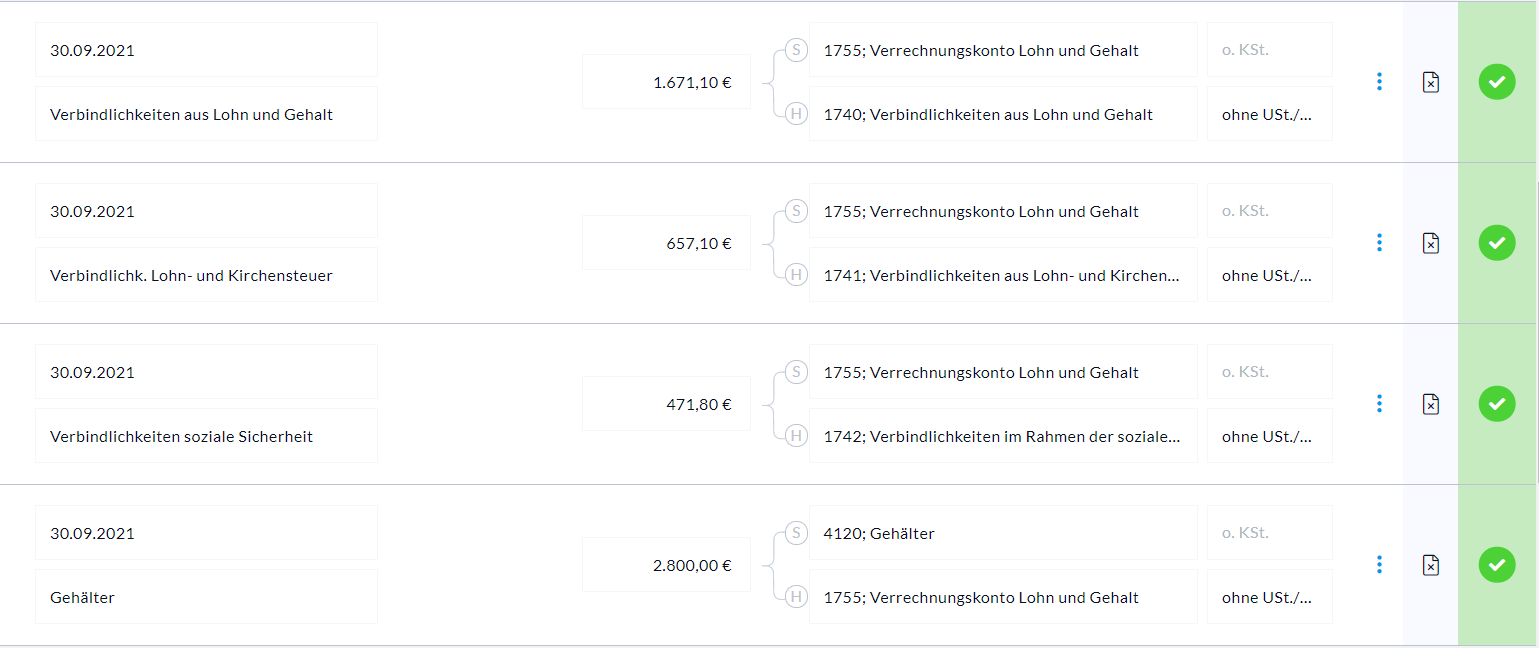

| Expertentipp: In der Praxis wird häufig zwischen Aufwands- und Verbindlichkeitskonten ein Lohnverrechnungskonto (1755 | 3790)* zwischengeschaltet. Dies erleichtert die Kontrolle der Lohnabrechnungen. Nach erfolgten Zahlungen ist das Lohnverrechnungskonto im Soll und Haben ausgeglichen. |

Buchungsbeispiel mit Lohnverrechnungskonto (1755 | 3790)* im Bereich „Erweitert“:

*(SKR03 | SKR04)