Auf dieser Seite finden Sie eine Übersicht über die wichtigsten Änderungen, die im Zuge der Mehrwertsteuersenkung 2020 in der Software umgesetzt wurden.

| Update 2021: Mit dem Programmupdate „Mehrwertsteuer 2021“ wurden folgende Anpassungen vorgenommen: – Konten mit explizitem Steuersatz im Namen (z. B. „Erlöse 16% USt.“) können ab sofort bebucht werden – Bei Buchungen ab dem 01.01.2021 löst ein expliziter Steuersatz die „alte“ Steuer (16/5) aus – Bei Buchungen zwischen dem 01.07. und 31.12.2020 löst ein expliziter Steuersatz weiterhin die „alte“ Steuer (19/7) aus – Explizite und implizite Steuersätze funktionieren damit jeweils abhängig vom Leistungs- bzw. Buchungsdatum – Explizite Steuersätze finden Sie im Steuersatz-Dropdown unter „alte Steuersätze“ |

Allgemeines

Im Rahmen der temporären Mehrwertsteuersenkung wurden verschiedene Anpassungen in der Software vorgenommen. Dabei haben wir uns eng am Vorgehen von DATEV orientiert, damit eine Datenübergabe an Ihren Steuerberater weiterhin reibungslos möglich ist.

Bitte lesen Sie diese Seite aufmerksam, damit Sie alle Änderungen im Blick haben.

Das Wichtigste in Kürze

Unsere Standard-Steuersätze wurden umbenannt und heißen nun beispielsweise „19/16% UmSt“. Welcher Steuersatz im Hintergrund verwendet wird, ergibt sich implizit aus dem Buchungsdatum – oder, sofern vorhanden, aus dem Leistungsdatum (bei Nutzung von Debitoren/Kreditoren).

Bis zum 30.06.2020 greifen die bisherigen Steuersätze (19/7%). Ab dem 01.07.2020 bis einschließlich 31.12.2020 gelten die reduzierten Steuersätze (16/5%).

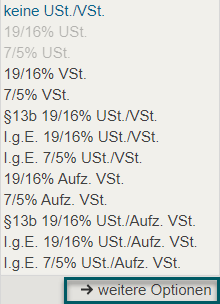

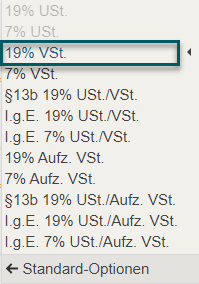

Möchten Sie unabhängig vom Buchungs- oder Leistungsdatum ausdrücklich mit den alten Steuersätzen (z. B. „19% UmSt.“) buchen, wählen Sie im Steuersatz-Dropdown den Bereich „alte Steuersätze“. Dort finden Sie die expliziten Steuersätze, die – bezogen auf Leistungs- bzw. Buchungsdatum – jeweils den „alten“ Steuersatz auslösen.

| Wichtig: Ein am Beleg hinterlegtes „abweichendes Leistungsdatum“ wirkt sich nur dann auf die Wahl des Steuersatzes aus, wenn der Beleg in „Belege/Buchen“ auch debitorisch bzw. kreditorisch gebucht wurde. Wird ein Beleg lediglich einer Zahlung zugewiesen und diese mit dem Steuersatz „19/16%“ gebucht, hat ein abweichendes Leistungsdatum am Beleg keinen Einfluss – in diesem Fall ist immer das Zahlungsdatum ausschlaggebend. |

Terminologie: Wenn im Folgenden von „expliziten“ Steuersätzen die Rede ist, sind damit die unter „alte Steuersätze“ verfügbaren Steuerschlüssel gemeint. Die „variablen“ Steuerschlüssel mit 19/16% in der Hauptansicht des Steuersatz-Dropdowns werden als „implizite“ Steuersätze bezeichnet.

Auswirkungen auf vor dem 01.07.2020 erfasste Buchungen

Wichtig: Buchungen, die vor dem von uns eingespielten Programmupdate erfasst wurden und ein Buchungs- bzw. Leistungsdatum nach dem 01.07.2020 haben, bleiben auch nach dem Update zunächst mit den alten Steuersätzen geschlüsselt. Damit die neue Logik greift, muss die Buchung entbestätigt und anschließend neu bestätigt werden.

Auswirkungen auf vor dem 01.01.2021 erfasste Buchungen

Für Buchungen, die vor dem Programmupdate vom 31.12.2020 erfasst wurden und das Jahr 2021 betreffen, sind keine weiteren Schritte erforderlich.

Einnahmenüberschussrechnung – Konten/Buchen: Vorgehen ohne Debitoren/Kreditoren

Wenn Sie ohne Debitoren- bzw. Kreditorenkonten arbeiten und Ihre Buchhaltung ausschließlich über „Konten/Buchen“ durchführen, kann ein abweichendes Leistungsdatum nicht buchungswirksam berücksichtigt werden. In diesen Fällen müssen Sie daher mit den expliziten (alten) Steuersätzen arbeiten.

Beispiel: Eine Rechnung aus Juni 2020 mit 19% Vorsteuer wird im Juli 2020 bezahlt.

Hier dürfen Sie nicht den Steuersatz „19/16% VSt.“ wählen, sondern müssen den VSt. (Regelsatz) nutzen, den Sie im Steuersatz-Dropdown unter „alte Steuersätze“ finden.

Würden Sie stattdessen „19/16% VSt.“ wählen, würde die Buchung aufgrund des Buchungsdatums im Juli fälschlich mit 16% statt mit 19% Vorsteuer erfasst.

Debitoren-/Kreditorenbuchhaltung – Ermittlung des Steuersatzes über das Leistungsdatum

Für die Höhe des Steuersatzes ist grundsätzlich das Leistungsdatum entscheidend – nicht das Rechnungsdatum. Wurde eine Leistung im Juni erbracht, müssen auf einer im Juli ausgestellten Rechnung daher weiterhin 19% Umsatzsteuer ausgewiesen sein.

Über das Leistungsdatum lässt sich entsprechend ableiten, ob eine Rechnung mit dem alten oder dem neuen Steuersatz zu buchen ist.

Wenn Sie mit Debitoren/Kreditoren arbeiten, müssen Sie lediglich darauf achten, dass ein abweichendes Leistungsdatum korrekt hinterlegt ist, sofern der Steuersatz der Rechnung nicht dem zum Rechnungsdatum gültigen Steuersatz entspricht. Die Auswahl des passenden Steuersatzes erfolgt dann automatisch.

Bitte beachten Sie: Das Leistungsdatum beeinflusst die Steuersatzlogik nur, wenn der Beleg debitorisch/kreditorisch gebucht wird. Andernfalls ist das Buchungs- bzw. Zahlungsdatum maßgeblich.

Neue Steuersätze & Steuerschlüssel

Die jeweils gültigen Steuersätze behalten bei DATEV und in Nuumera die ursprünglichen sogenannten Buchungsschlüssel („BU“).

Die expliziten (alten) Steuersätze wurden vorübergehend mit neuen Buchungsschlüsseln eingeführt. Sie sind erst ab dem Leistungs- bzw. Buchungsdatum 01.07.2020 auswählbar, da sie vor diesem Datum eine andere Bedeutung hätten bzw. in DATEV nicht existieren.

Bis auf den vom Leistungs-/Buchungsdatum unabhängigen Steuersachverhalt „§13b mit 19% UmSt./VoSt.“ konnten wir für die gängigen Steuerschlüssel die DATEV-BU-Schlüssel übernehmen. Für diesen Fall sowie für innergemeinschaftlichen Erwerb mit explizit 19/7% UmSt. und aufzuteilender Vorsteuer wurden individuelle Steuerschlüssel im 50er-Bereich vergeben.

Eine Übersicht der Steuerschlüssel finden Sie hier.

Der Export/Import nach DATEV bleibt möglich, allerdings müssen die von uns eingeführten individuellen Steuerschlüssel vor dem Import in DATEV angelegt werden. Diese Anleitung kann Ihren Steuerberater dabei unterstützen.

Kontenverwaltung & neue Sachkonten

Die Logik vieler Automatikkonten (Konten, die nur mit einem bestimmten Steuersatz bebucht werden können) wurde angepasst.

Viele Konten – z. B. „Umsätze/Erlöse 19% Umsatzsteuer“ – wurden in „Umsätze/Erlöse 19/16% Umsatzsteuer“ umbenannt. Individuell angepasste Kontobezeichnungen werden dabei nicht überschrieben.

Auf diese Konten kann nur mit den regulären Steuersätzen („19/16%“, „7/5%“) gebucht werden, die – abhängig vom Leistungs- oder Buchungsdatum – den tatsächlichen Steuersatz bestimmen.

Für einige wenige Automatikkonten (z. B. Skonti) wurden zusätzliche Automatikkonten eingeführt, die explizit nur mit 19/16/7/5% bebuchbar sind.

Umsatzsteuer-Voranmeldung

Seitens ELSTER wurden am Formular zur Umsatzsteuer-Voranmeldung keine Änderungen angekündigt. Buchungen mit den reduzierten Steuersätzen werden in bestehende Felder übernommen, z. B. „Erlöse zu anderen Steuersätzen“.

Automatisierungsregeln & Standardsteuersatz

Bestehende Automatisierungsregeln, die ursprünglich mit 19% bzw. 7% angelegt wurden, werden automatisch auf die neuen Steuersätze (19/16% bzw. 7/5%) umgestellt. Es greift die Logik abhängig vom Leistungs- bzw. Buchungsdatum.

Automatisierungsregeln mit expliziten Steuersätzen können ebenfalls erstellt werden.

Auch der Standard-Steuersatz wurde nach dem gleichen Prinzip aktualisiert. Dabei gilt ebenfalls die Logik des Leistungs-/Buchungsdatums – außer Sie stellen den Standard-Steuersatz manuell auf einen expliziten Steuersatz um.

Gleiches gilt für Vorsteueroptionen bei Gebührenabgrenzungen angebundener Zahlungsdienstleister wie PayPal, Amazon oder Stripe.

Belegerkennung

Die Belegerkennung wurde um die Steuersätze 16% und 5% erweitert.

API

invoice/create/

Für über die API erstellte Rechnungen kann nun ein abweichendes Leistungsdatum übergeben werden (bitte beachten Sie das in der API-Dokumentation beschriebene Format, damit das Leistungsdatum korrekt als „abweichendes Leistungsdatum“ in den Beleg-Metadaten gespeichert wird).

receipts/add und receipts/upload

Auch beim Anlegen oder Hochladen von Belegen kann ein abweichendes Leistungsdatum übermittelt werden. Bitte beachten Sie hierfür ebenfalls das in der API-Dokumentation beschriebene Format.

Rechnungsstellung

Das Rechnungsmodul wurde um die neuen Steuersätze erweitert. Sie können daher Rechnungen auch mit 16% bzw. 5% Umsatzsteuer erstellen.

Bitte beachten Sie, dass die gesetzlichen Änderungen zum 01.07.2020 in Kraft traten. Entsprechend dürfen die neuen Steuersätze grundsätzlich erst für im Juli erstellte Rechnungen genutzt werden. Eine im Juni erstellte Rechnung mit Leistungsdatum im Juli müsste streng genommen zunächst mit den alten Steuersätzen erstellt und nach Inkrafttreten per Rechnungskorrektur angepasst werden.

Neuerung: Wird das Leistungsdatum beim Erstellen der Rechnung im Format „TT.MM.JJJJ“ eingetragen, wird es automatisch als abweichendes Leistungsdatum am Beleg („Belege/Buchen“) übernommen.

Rechnungskorrekturen erstellen

Rechnungskorrekturen erstellen Sie in Nuumera, indem Sie eine normale Rechnung mit negativem Betrag erstellen. Eine Rechnung mit negativem Betrag wird dabei automatisch als „Rechnungskorrektur“ gekennzeichnet.

Welche Pflichtangaben erforderlich sind, kann je nach Fall variieren.

Verbuchen von erstellten Rechnungskorrekturen

Das Bundesministerium der Finanzen empfiehlt, die Umsatzsteuer bereits erstellter Rechnungen in der Periode zu korrigieren, in der die Leistung angefallen ist. Daher empfehlen wir, Rechnungskorrekturen frühestens mit der Umsatzsteuer-Voranmeldung für Juli zu verbuchen. Eine bereits eingereichte Umsatzsteuer-Voranmeldung muss in der Regel nicht nachträglich korrigiert werden.

Um die Umsatzsteuer für die Periode der Leistung korrekt zu melden, müssen zwei Felder in der Umsatzsteuer-Voranmeldung angepasst werden: das Feld, in dem die Umsatzsteuer zuvor gemeldet wurde, sowie das Feld „Steuerpflichtige Umsätze zu anderen Steuersätzen“.

Je nachdem, ob Sie Brutto- oder Nettorechnungen stellen, unterscheidet sich das Vorgehen. Nachfolgend finden Sie Beispiele für beide Varianten.

Nettorechnungen

Sie haben im Mai eine Rechnung über EUR 1.000 für eine Leistung gestellt, die tatsächlich erst im Juli erbracht wurde. Die Rechnung wurde debitorisch gebucht und bereits bezahlt. Im Mai wurden auf der Rechnung 19% Umsatzsteuer ausgewiesen und an das Finanzamt abgeführt. Da die Leistung jedoch im Juli stattfindet und daher 16% korrekt wären, erstellen Sie im Juli eine Rechnungskorrektur und erstatten die zu viel gezahlte Umsatzsteuer an Ihren Kunden.

Legen Sie hierfür in der Kontenverwaltung ein zusätzliches Konto für Umsatzerlöse an (z. B. 8410). Als Vorlage kann beispielsweise die Buchungskontonummer 8000 dienen. Bitte verwenden Sie hierfür kein Automatikkonto. Anschließend buchen Sie die Zahlung auf Ihrem Bankkonto wie folgt:

In der Summen- und Saldenliste ergibt sich daraus folgendes Bild:

Die Umsatzerlöse gleichen sich netto aus – übrig bleibt lediglich die Differenz von EUR 30 in der Umsatzsteuer.

Bruttorechnungen

Gleiches Beispiel, jedoch als Bruttorechnung – und Sie erstatten Ihrem Kunden die zu viel gezahlte Umsatzsteuer nicht zurück.

Legen Sie im „Freien Buchen“ folgende manuelle Buchungen an:

In der Summen- und Saldenliste ergibt sich daraus folgendes Bild:

Der Umsatzerlös ist netto korrigiert und es ergibt sich eine Differenz von EUR 25,86 in der Umsatzsteuer.

Beim Verbuchen von erhaltenen Rechnungskorrekturen gehen Sie analog vor, um den entsprechenden Aufwand und die Vorsteuer zu korrigieren.

Verbuchen von erhaltenen Rechnungskorrekturen

Erhaltene Rechnungskorrekturen behandeln Sie entsprechend den oben gezeigten Beispielen.

Geschäftsvorfälle mit 19% und 16% splitten

Erhalten Sie eine Rechnung, die Teilleistungen mit 19% sowie Teilleistungen mit 16% ausweist, muss die Rechnung gesplittet werden.

Da Leistungs- bzw. Buchungsdatum bestimmen, ob der Standardsteuersatz 19% oder 16% auslöst, und nur der „alte“ Steuersatz 19% explizit auswählbar ist, kann eine Rechnung nur dann sauber in 19% und 16% gesplittet werden, wenn das Leistungs- oder Buchungsdatum nach dem 01.07.2020 liegt.

Ist dies gegeben, können Sie splitten und die 19%-Teilleistung über eine Splitbuchung mit dem expliziten Steuersatz (19% bzw. 7%) abgrenzen.

Liegt das Leistungs-/Buchungsdatum vor dem 01.07.2020, wäre eine Rechnung mit 16% bzw. 5% streng genommen nicht korrekt, da die gesetzliche Grundlage erst zum 01.07.2020 in Kraft trat. Solche Fälle können daher nicht direkt gebucht werden.

Empfehlung: Setzen Sie das Leistungsdatum (bei kreditorischer Buchung) auf den 01.07.2020 oder – wenn Sie nicht kreditorisch buchen – buchen Sie die Zahlung zunächst auf ein Interimskonto. Den Saldo des Interimskontos buchen Sie anschließend am 01.07. im „Freien Buchen“ mit den gewünschten Steuersätzen auf die Aufwandskonten um.

Besonderheit bei Konten mit „19/16%“ im Namen

Buchungskonten mit „19/16%“ im Namen (z. B. „Umsatzerlöse 19/16% Umsatzsteuer“) können ausschließlich mit dem impliziten Steuerschlüssel „19/16%“ bebucht werden.

Wenn Sie Umsatzerlöse nach dem 01.07.2020 explizit mit 19% Umsatzsteuer buchen möchten, wählen Sie bitte das Konto „Umsätze / Erlöse“ ohne Steuersatz im Namen. Dann stehen Ihnen auch die expliziten Steuersätze zur Verfügung.

Diese Logik gilt entsprechend für Konten mit „19/16%“ oder „7/5%“ im Titel.

Verbuchen von Anzahlungen mit 16% vor dem 01.07.2020

Wenn Sie im Juni eine Anzahlung geleistet oder erhalten haben, die zu einer Rechnung und Leistung im Juli gehört, empfehlen wir, die Anzahlung zunächst auf ein Interimskonto zu buchen und erst im Juli im „Freien Buchen“ umzubuchen.

Nachfolgend ein Beispiel für eine nicht kreditorisch erfasste Rechnung mit Rechnungs- und Leistungsdatum im Juli und einer Anzahlung im Juni:

Zuerst wird die Zahlung auf dem Bankkonto erfasst und gegen das Konto 1590 gebucht.

Bei Rechnungseingang buchen Sie im „Freien Buchen“ um: