Informationen und Tipps für die Umsetzung des One-Stop-Shop-Verfahrens (OSS) in Nuumera.

Allgemeine Informationen zum OSS-Verfahren

Das One-Stop-Shop-Verfahren (OSS) ist eine Sonderregelung zur Umsatzsteuer, die sich an inländische Unternehmen richtet. Registrierte Unternehmen können ab dem 01.07.2021 ausgeführte Umsätze, die unter das OSS-Verfahren fallen, zentral an das Bundeszentralamt für Steuern melden.

| Wichtige Information: Über das OSS-Verfahren können nur Umsätze gemeldet werden, die bestimmten Kriterien entsprechen. Wenn Sie beispielsweise auch Warenlager im Ausland nutzen, müssen Sie sich auch im Versandland umsatzsteuerlich registrieren. Lieferungen, bei denen das Versandland mit dem Zielland übereinstimmt, müssen nicht über das OSS-Verfahren gemeldet werden, sondern über die lokale Meldung im jeweiligen Land. |

Welche Geschäftsvorfälle sind betroffen?

Das OSS-Verfahren richtet sich an Unternehmen, die im Inland ansässig sind und kostenpflichtige Dienstleistungen an Privatpersonen im EU-Ausland oder innergemeinschaftliche Fernverkäufe von Gegenständen durchführen.

Was bedeutet innergemeinschaftlicher Fernverkauf?

Ein innergemeinschaftlicher Fernverkauf ist eine Lieferung von Waren an eine Privatperson im EU-Ausland.

| Wichtige Information: Das OSS-Verfahren betrifft nur Lieferungen an Privatkunden. Lieferungen an Unternehmen, deren Umsatzsteuer-Identifikationsnummer (USt.-ID) Ihnen bekannt ist, gelten weiterhin als innergemeinschaftliche Lieferungen. |

Wie funktioniert die Ausnahmeregelung für kleinere Unternehmen?

Vor dem 01.07.2021 gab es für jedes EU-Land eigene Lieferschwellen. Seit dem 01.07.2021 gibt es jedoch eine einheitliche EU-Lieferschwelle von 10.000,00 EUR für die Ausnahmeregelung des OSS-Verfahrens.

Die folgenden Bedingungen müssen erfüllt sein, damit die Ausnahmeregelung angewendet werden kann:

- Das Unternehmen ist in nur einem EU-Mitgliedstaat ansässig.

- Die erzielten Umsätze umfassen Telekommunikations-, Rundfunk- und Fernsehdienstleistungen oder elektronisch erbrachte Dienstleistungen oder innergemeinschaftliche Fernverkäufe.

- Der Nettoumsatz aus den genannten Umsätzen ist im laufenden Kalenderjahr und im Vorjahr jeweils kleiner als 10.000,00 EUR.

Tipp: Sie können von Anfang an auf die Anwendung der Ausnahmeregelung verzichten. Dies wird empfohlen, wenn bereits absehbar ist, dass Sie die Grenze von 10.000,00 EUR überschreiten werden. So vermeiden Sie die Notwendigkeit, die Grenze regelmäßig zu überwachen und die Rechnungsstellung umzustellen.

Welcher Umsatzsteuersatz steht auf den Rechnungen?

Wenn Sie von der Ausnahmeregelung Gebrauch machen, können Ihre Rechnungen mit der deutschen Umsatzsteuer erstellt werden. Die Meldung erfolgt über Ihre Umsatzsteuer-Voranmeldung.

Wenn Sie die Lieferschwelle von 10.000,00 EUR netto überschreiten oder von Anfang an auf die Ausnahmeregelung verzichten, müssen Sie die Rechnungen mit dem Umsatzsteuersatz des Ziellandes ausstellen, wenn es sich um Lieferungen an Privatpersonen handelt.

| Wichtige Information: In Europa gibt es viele unterschiedliche Umsatzsteuersätze. Mit Hilfe der Zolltarifnummer können Sie die jeweiligen Umsatzsteuersätze der EU-Länder in der Datenbank der Europäischen Kommission einsehen. |

Der richtige Umgang mit Fernverkäufen in Ihrer Buchhaltung

Angenommen, Sie haben die EU-Lieferschwelle von 10.000,00 EUR netto bereits überschritten oder freiwillig auf die Anwendung der Ausnahmeregelung verzichtet, dann folgen nun einige steuerliche Sachverhalte und Beispiele für unterschiedliche Szenarien, die Sie in Ihrer Buchhaltung berücksichtigen müssen. In den Beispielen steht Deutschland für das Land, in dem das Unternehmen ansässig ist, und Polen sowie Frankreich für EU-Länder im Ausland.

Die unterschiedlichen Meldeverfahren für die Umsatzsteuer

Die Umsatzsteuer wird dort erhoben, wo die Lieferung endet. Wie die fällige Umsatzsteuer gemeldet wird, hängt vom jeweiligen Land ab, in das die Lieferung erfolgt. Um den administrativen Aufwand zu minimieren, empfiehlt es sich, für jeden dieser Steuerfälle ein eigenes Erlöskonto anzulegen.

Szenario 1: Lieferung aus Deutschland nach Deutschland

Die Umsätze unterliegen der deutschen Umsatzsteuer, unabhängig davon, ob es sich um eine Lieferung an eine Privatperson oder ein Unternehmen handelt. Diese werden in der Umsatzsteuer-Voranmeldung an das deutsche Finanzamt gemeldet.

Szenario 2: Lieferung aus Deutschland nach Polen an eine Privatperson

In diesem Fall endet die Lieferung in Polen und unterliegt somit der polnischen Umsatzsteuer. Die Meldung erfolgt über das OSS-Verfahren. Ein Erlöskonto für diese Umsätze könnte „Erlöse PL/OSS (8322 | 4322)” lauten.

Szenario 3: Lieferung aus Deutschland nach Polen an ein Unternehmen

Dies stellt eine innergemeinschaftliche Lieferung dar. Wenn die Umsatzsteuer-Identifikationsnummer des Kunden bekannt ist, wird keine Umsatzsteuer berechnet, sondern das Reverse-Charge-Verfahren angewendet. Der Umsatz muss jedoch weiterhin im Rahmen der Zusammenfassenden Meldung an das Finanzamt in Deutschland gemeldet werden.

Szenario 4: Lieferung aus Polen nach Polen

Wenn Sie ein Lager im EU-Ausland haben oder einen Fulfillment-Dienstleister mit der Lagerung und Lieferung Ihrer Waren beauftragen, müssen Sie sich in diesem Land umsatzsteuerlich registrieren. Da es hier keinen grenzüberschreitenden Warenverkehr gibt, unterliegt der Umsatz der polnischen Umsatzsteuer.

Szenario 5: Lieferung aus Polen nach Frankreich an eine Privatperson

In diesem Fall endet die Lieferung in Frankreich und unterliegt der französischen Umsatzsteuer. Diese Umsatzsteuer wird im Rahmen des OSS-Verfahrens in Deutschland gemeldet.

Übersicht der unterschiedlichen Steuerfälle

| Szenario | Versand aus - nach | USt-IdNr. des Käufers vorhanden? | USt. | Erlöskonto (SKR03) | Erlöskonto (SKR04) |

|---|---|---|---|---|---|

| 1 | DE - DE | Ja oder Nein | DE 19% | 8400; Erlöse 19% | 4400; Erlöse 19% |

| 2 | DE - PL | Nein | PL 23% | 8322; Erlöse PL/OSS | 4322; Erlöse PL/OSS |

| 3 | DE - PL | Ja | 0% | 8125; steuerfr. igL | 4125; steuerfr. igL |

| 4 | PL - PL | Ja oder Nein | PL 23% | 8332; Erlöse PL/PL | 4332; Erlöse PL/PL |

| 5 | PL - FR | Nein | FR 20% | 8321; Erlöse FR/OSS | 8321; Erlöse FR/OSS |

| 6 | PL - FR | Ja | 0% | 8222; B2B PL | 4222; B2B PL |

Verbuchung der Umsatzsteuer aus anderen EU-Ländern

In Nuumera ist es derzeit nur möglich, die deutsche Umsatzsteuer direkt am Buchungssatz zu verbuchen. Achten Sie deshalb darauf, dass Sie Buchungen mit ausländischer Umsatzsteuer ohne Steuer buchen.

Abbildung 1: Verbuchung eines Geschäftsvorfalls aus Szenario 5 ohne Steuer

Abbildung 1: Verbuchung eines Geschäftsvorfalls aus Szenario 5 ohne Steuer

Nachdem alle Umsätze einer Periode gebucht wurden, können Sie die fällige Umsatzsteuer berechnen und sie anschließend im Bereich “Erweitert” umbuchen. Dafür werten Sie die Ergebnisse der BWA der einzelnen Buchungskonten aus (siehe Abbildung 2). Der Betrag entspricht dem Bruttoumsatz im jeweiligen Land. Teilen Sie diesen Betrag durch (100 + entsprechender USt.-Satz) und multiplizieren Sie ihn anschließend mit dem USt.-Satz, um die fällige Umsatzsteuer zu berechnen.

In diesem Beispiel lautet die Berechnung (EUR 4.641,00 / (100+20)) x 20 = EUR 773,50. Die fällige Umsatzsteuer buchen Sie anschließend im Bereich “Erweitert” gegen das Konto Umsatzsteuer aus im anderen EU-Land steuerpflichtigen Lieferungen (siehe Abbildung 3).

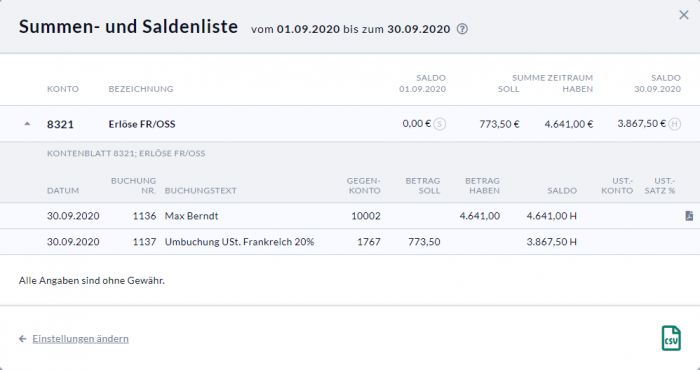

Abbildung 2: Ansicht Buchungskonto Erlöse FR/OSS(8321) in BWA

Abbildung 2: Ansicht Buchungskonto Erlöse FR/OSS(8321) in BWA  Abbildung 3: Umbuchung der Umsatzsteuer

Abbildung 3: Umbuchung der Umsatzsteuer

| Hinweis: Verwenden Sie als Buchungsdatum für die Umbuchung der Umsatzsteuer den letzten Tag des gemeldeten Quartals, um die Summen des folgenden Quartals nicht zu verfälschen. |

Auswertung der Daten und Meldung an das BZSt

Für die Meldung über das One-Stop-Shop-Verfahren benötigen Sie für jedes Land, in dem Sie im Meldezeitraum Umsätze erzielt haben, die fällige Umsatzsteuer und den Nettoumsatz.

Auswertung aus Nuumera

Wenn Sie Ihre Daten entsprechend vorbereitet haben, können Sie sowohl den Nettoumsatz als auch die fällige Umsatzsteuer direkt aus der Summen- und Saldenliste ablesen. Der zu meldende Nettoerlös in unserem Beispiel beträgt 3.867,50 EUR und die fällige Umsatzsteuer 773,50 EUR (siehe Abbildung 4).

Abbildung 4: Kontenblatt nach der Umbuchung der Umsatzsteuer

Abbildung 4: Kontenblatt nach der Umbuchung der Umsatzsteuer

Auswertung aus Ihrer Warenwirtschaft, Ihrer Faktura oder Ihrem Fulfillment-Management-Tool

In der Regel sollte Ihnen Ihr Warenwirtschaftssystem, Ihre Faktura oder Ihr Fulfillment-Management-Tool eine Möglichkeit zur Auswertung der OSS-relevanten Umsätze bieten. Weitere Informationen zur Auswertung von OSS-Daten finden Sie auch in den entsprechenden Hilfeseiten.

Meldung an das Bundeszentralamt für Steuern

Die Übermittlung der Formulare im OSS-Verfahren erfolgt elektronisch über das BZSt Online-Portal. Eine Schnittstelle für Anwendungen wie Nuumera wird derzeit noch nicht angeboten. Die Steuererklärung erfolgt quartalsweise bis zum Ende des Monats nach Ablauf des Quartals.

Tipps und Tricks in Nuumera

Hier sind zwei hilfreiche Tipps zur Verbuchung von Steuerfällen und zur Automatisierung der Buchhaltung.

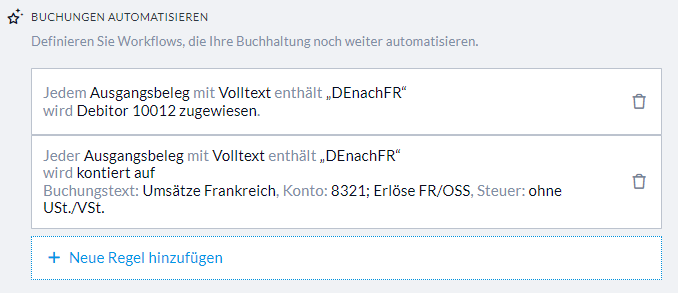

Einsatz von Automatisierungsregeln über Codes

Wenn Sie das Layout Ihrer Rechnungen anpassen können, empfehlen wir, je nach Steuerfall individuelle Codes in den Fließtext der Rechnungen einzufügen. Diese Codes können dann als Kriterien für Automatisierungsregeln dienen, die das Buchen Ihrer Ausgangsrechnungen erleichtern.

Automatisierungsregeln und Codes können wie folgt aussehen:

Import der Ausgangsrechnungen über den CSV-Import

Wenn Ihr Warenwirtschaftssystem oder Ihre Faktura den Export von Ausgangsrechnungen als Buchungssätze ermöglicht, können Sie diese direkt in Nuumera importieren. Weitere Informationen zum Import von Buchungssätzen finden Sie in der Wissensdatenbank.

| Wichtige Information: Beim Import von Buchungssätzen werden keine Belegbilder übertragen. Stellen Sie daher sicher, dass alle Belege |