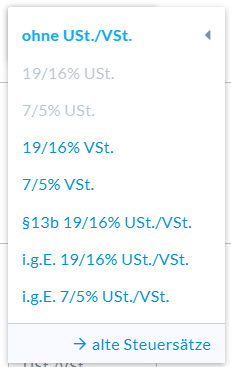

Durch Steuerschlüssel wird sichergestellt, dass Geschäftsvorfälle in der Umsatzsteuer-Voranmeldung an der korrekten Stelle erscheinen und die Steuerberechnung fehlerfrei erfolgt. Nuumera bietet hierfür die folgenden Steuerschlüssel an.

Hinweis: Sofern das Leistungs- oder Buchungsdatum im Zeitraum vom 01.07.2020 bis zum 31.12.2020 liegt, bewirken die unten aufgeführten Steuercodes bei unverändertem BU/GU eine Besteuerung mit 16% bzw. 5%:

- 7% UmSt. (BU = 2; GU = 22)

- 19% UmSt. (BU = 3; GU = 23)

- 7% VSt. (BU = 8; GU = 28)

- 19% VSt. (BU = 9; GU = 29)

- 7% i.g.E. (BU = 18; GU = 68)

- 19% i.g.E. (BU = 19; GU = 69)

- §13b 19% UmSt./VSt. (BU = 94; GU = 34)

- 7% i.g.E. UmSt. ohne VSt.-Abzug (BU = 12; GU = 62)

- 19% i.g.E. UmSt. ohne VSt.-Abzug (BU = 13; GU = 63)

- §13b 19% UmSt. ohne VSt.-Abzug (BU = 95; GU = 35)

- 7% aufzuteilende VSt. (BU = 98; GU = 38)

- 19% aufzuteilende VSt. (BU = 99; GU = 39)

- 7% i.g.E. UmSt./aufzuteilende Vorsteuer (BU = 57; GU = 77)

- 19% i.g.E. UmSt./aufzuteilende Vorsteuer (BU = 58; GU = 78)

- §13b 19% UmSt./aufzuteilende Vorsteuer (BU = 59; GU = 79)

Ergänzende Steuerschlüssel ab dem 01.07.2020 unter Berücksichtigung der ab dem 01.01.2021 gültigen* BU/GU-Schlüssel:

- 5% UmSt. (BU = 4; GU = 24)

- 16% UmSt. (BU = 5; GU = 25)

- 5% VSt. (BU = 6; GU = 26)

- 16% VSt. (BU = 7; GU = 27)

- 5% i.g.E. UmSt./VSt. (BU = 16; GU = 66)

- 16% i.g.E. UmSt./VSt. (BU = 17; GU = 67)

- §13b 16% UmSt./VSt. (BU = 50; GU = 70)

- 5% i.g.E. UmSt. ohne VSt.-Abzug (BU = 14; GU = 64)

- 16% i.g.E. UmSt. ohne VSt.-Abzug (BU = 15; GU = 65)

- §13b 16% UmSt. ohne VSt.-Abzug (BU = 51; GU = 71)

- 5% aufzuteilende VSt. (BU = 96; GU = 36)

- 16% aufzuteilende VSt. (BU = 97; GU = 37)

- 5% i.g.E. UmSt./aufzuteilende Vorsteuer (BU = 53; GU = 73)

- 16% i.g.E. UmSt./aufzuteilende Vorsteuer (BU = 54; GU = 74)

- §13b 16% UmSt./aufzuteilende Vorsteuer (BU = 52; GU = 72)

*Im Zeitraum vom 01.07.2020 bis 31.12.2020 fanden für die reduzierten Steuersätze die BU/GU-Codes des oberen Abschnitts Anwendung. Die Schlüssel des unteren Abschnitts galten in dieser Zeit für die regulären (höheren) Sätze. Seit dem 01.01.2021 werden für die normalen Steuersätze wieder die Schlüssel aus dem oberen Block genutzt, während die reduzierten Sätze die zum Juli 2020 neu eingeführten Schlüssel aus dem unteren Block verwenden.

Die Abkürzung „BU“ bezeichnet den Standard-Buchungsschlüssel für den regulären Geschäftsbetrieb. „GU“ steht für den Generalumkehrschlüssel. Dieser wird angewendet, um bereits festgeschriebene Buchungen zu stornieren. Durch den GU-Schlüssel wird der Datensatz beim Export in externe Systeme als Stornierung mit negativem Vorzeichen, aber identischer Soll-/Haben-Logik gewertet. So wird eine Kumulierung in der Summen- und Saldenliste vermieden und die Werte werden stattdessen korrekt gemindert.

Standardsteuersätze

Nuumera schränkt bei den meisten Konten die Auswahl der Steuerfälle sinnvoll ein. Aufwandskonten können in der Regel nur mit Vorsteuer und Ertragskonten nur mit Umsatzsteuer bebucht werden, was die Fehleranfälligkeit reduziert.

Als Vorsteuer wird die Steuer bezeichnet, die Sie als Unternehmen an andere Firmen zahlen (z. B. beim Tanken). Umsatzsteuer ist hingegen die Steuer, die Sie von Ihren Kunden einnehmen.

Belege mit ausgewiesener deutscher Steuer erfassen Sie mit den Schlüsseln 7%/19% USt. oder 7%/19% VSt..

Steuerfreie Umsätze und ausländische Steuer

Falls eine Rechnung keine Steuer ausweist oder ausländische Steuer enthält, die in Deutschland nicht abzugsfähig ist, nutzen Sie die Option „keine USt.“. Ein typisches Beispiel ist eine Rechnung von Google mit 19% irischer Steuer, die ebenfalls als „keine Steuer“ gebucht werden muss.

Innergemeinschaftlicher Erwerb (i.g.E. 7% / 19% USt./VSt.)

Der i.g.E. (innergemeinschaftlicher Erwerb) kommt bei Warenkäufen aus dem EU-Ausland zum Tragen, sofern diese dem Reverse-Charge-Verfahren unterliegen. Wichtig: Dies gilt nur für Waren, nicht für Dienstleistungen. Hierbei geht die Steuerschuld auf den Käufer über, der die Umsatzsteuer abführen muss, diese jedoch zeitgleich als Vorsteuer geltend machen kann. Abgesehen von minimalen Rundungsdifferenzen (Umsatzsteuer auf Basis des abgerundeten Umsatzes vs. centgenaue Vorsteuer) bleibt die steuerliche Belastung per Saldo bei Null.

Beispiel: Ein Berliner Gastronom bezieht frischen Fisch von einem Pariser Großhändler. Liegen eine korrekte Rechnung und die französische USt-IdNr. vor, erfolgt die Buchung über „i.g.E. 7% USt/VSt.“.

Dienstleistungsbezug von EU-Firmen (§13b 19% USt./VSt.)

Der Steuerschlüssel „§13b“ wird in Nuumera verwendet, wenn Sie als Empfänger einer Dienstleistung eines EU-Unternehmens die Umsatzsteuer schulden. Ein klassisches Beispiel hierfür ist der Einkauf von Online-Werbung bei einem Unternehmen mit Sitz in Irland.

Wichtig: Die Verwendung des Schlüssels „§13b“ führt dazu, dass die Buchung automatisch als sonstige Leistung eines EU-Unternehmens behandelt und in der USt-VA entsprechend deklariert wird. Im Datenexport wird hierfür neben dem Steuerschlüssel 94 auch der „Sachverhalt L+L“ mit dem Wert 7 ausgegeben. Da §13b UStG viele verschiedene Tatbestände umfasst, ist dies eine wichtige Unterscheidung. In Nuumera werden spezielle Fälle abseits dieser Standardkonfiguration über dedizierte Automatikkonten abgebildet, um die korrekte Zuordnung in Programmen wie DATEV sicherzustellen.

Weitere Sachverhalte nach §13b erfassen

Spezielle Geschäftsvorfälle, wie beispielsweise Bauleistungen gemäß §13b, erfordern in Nuumera die Nutzung von „Automatikkonten“, damit sie in der USt-VA korrekt erscheinen. Diese Konten sind gemäß der DATEV-Kontenrahmenbeschreibung (SKR03) vorkonfiguriert.

Typische Fälle, die in Nuumera mittels Automatikkonten abgebildet werden:

- Dienstleistungen von Unternehmen aus Drittländern (außerhalb der EU)

→ Konto: „Leistungen eines im Ausland ansässigen Unternehmers 19 % Vorsteuer und 19 % Umsatzsteuer“ - Leistungen im Baugewerbe

→ Konto: „Bauleistungen eines im Inland ansässigen Unternehmers 19 % Vorsteuer und 19 % Umsatzsteuer“

Diese Konten lassen sich in Nuumera einfach über die Suchfunktion im Stichwortverzeichnis finden.

Die folgende Tabelle zeigt eine Übersicht der Sachverhalte nach §13b. In Nuumera ist derzeit standardmäßig der Sachverhalt 7 implementiert; andere Fälle müssen über die erwähnten Automatikkonten gebucht werden.

| Leistungsempfänger als Steuerschuldner (§ 13b UStG) | Sachverhalts-Nr. |

| Leistungen von im Ausland ansässigen Unternehmern (Nr. 1) | 1 |

| Übertragung sicherungsübereigneter Gegenstände (Nr. 2) | 2 |

| Umsätze unter dem Grunderwerbsteuergesetz (Nr. 3) | 3 |

|

Inländische Bauleistungen (Nr. 4) |

4 |

| Gas- und Stromlieferungen ausländischer Unternehmer (Nr. 5) | 5 |

| Sonstige Leistungen von im EU-Gemeinschaftsgebiet ansässigen Unternehmern | 7 |

| Zertifikate für Treibhausgasemissionen (Nr. 6) | 8 |

| Lieferung von Altmetallen, Schrott und Abfällen (Nr. 7) | 9 |

| Reinigung von Gebäuden (Nr. 8) | 10 |

| Goldlieferungen (Nr. 9) | 11 |

| Lieferung von Mobilfunkgeräten und integrierten Schaltkreisen (Nr. 10) | 12 |

| Lieferung von Gas, Strom, Wärme oder Kälte durch inländische Unternehmer | 13 |

| Lieferungen gemäß Anlage 4 zum UStG | 16 |

Aufzuteilende Vorsteuerbeträge

Bei der Verwendung von aufzuteilender Vorsteuer wird der Betrag zunächst auf speziellen Forderungskonten zwischengespeichert. Üblicherweise erfolgt zum Ende des Geschäftsjahres eine Umbuchung des tatsächlich abziehbaren Vorsteueranteils auf das Konto „Abziehbare Vorsteuer“.

Diese Methode wird oft genutzt, wenn ein Unternehmen sowohl steuerpflichtige als auch steuerfreie Umsätze erzielt und die Kosten nicht eindeutig zugeordnet werden können. Auch bei Mischnutzungen, wie etwa einem PKW mit Fahrtenbuch, ist dies relevant. Hier können laufende Kosten wie Tankquittungen als aufzuteilende Vorsteuer erfasst und später gemäß dem ermittelten Anteil auf das Konto „Abziehbare Vorsteuer“ übertragen werden.

Beachten Sie bitte, dass es sich bei den Steuerschlüsseln 57, 58 und 59 um spezifische, von Nuumera definierte Schlüssel handelt. Da diese nicht standardmäßig in DATEV hinterlegt sind, muss Ihr Steuerberater diese in seiner Software einmalig manuell anlegen, um einen reibungslosen Import zu gewährleisten.