Falls die Bilanz in Nuumera Unstimmigkeiten bei der Integrität aufzeigt, sollten spezifische Kontensalden geprüft werden. Diese sind häufig der Grund dafür, dass Aktiv- und Passivseite nicht deckungsgleich sind.

Wann entstehen Integritätsprobleme?

Solche Fehlermeldungen treten auf, sobald die Aktiva der Bilanz nicht exakt den Passiva entsprechen. Da eine Bilanz grundsätzlich ausgeglichen sein muss, weist das System auf diese Differenz hin.

Ein Praxisbeispiel

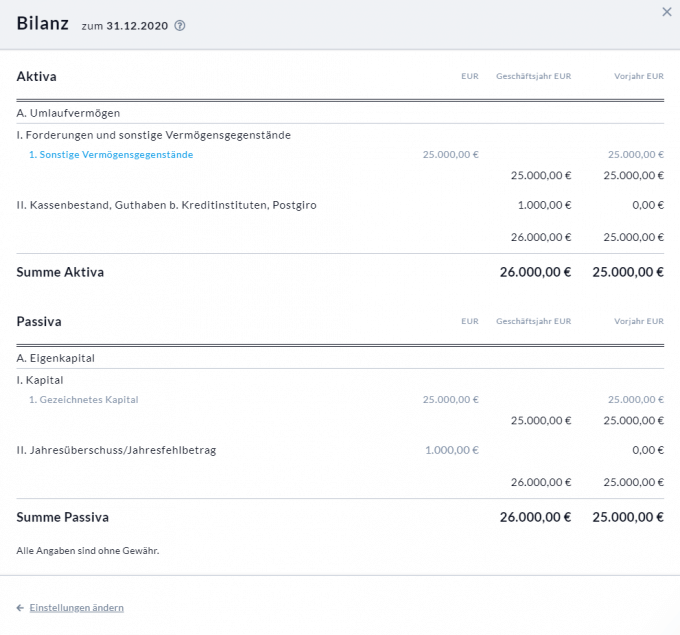

Nehmen wir an, Sie gründen eine GmbH und setzen die Eröffnungsbilanz auf. Am Tag der Eintragung verzeichnet die Aktivseite lediglich die Einlage der Gesellschafter in Höhe von 25.000,00 EUR. Parallel dazu weist die Passivseite das gezeichnete Kapital in identischer Höhe von 25.000,00 EUR aus.

Das erste Jahr der Geschäftstätigkeit

Im Verlauf des ersten Geschäftsjahres wird lediglich ein Geschäftsvorfall dokumentiert: Ein Barumsatz in Höhe von 1.000,00 EUR, der direkt in die Kasse fließt.

Die daraus resultierende Schlussbilanz zeigt nun neben den Werten der Eröffnung eine Erhöhung des Umlaufvermögens (Kassenbestand) auf der Aktivseite. Auf der Passivseite spiegelt sich dies durch den Jahresüberschuss aus der Gewinn- und Verlustrechnung in Höhe von 1.000,00 EUR wider.

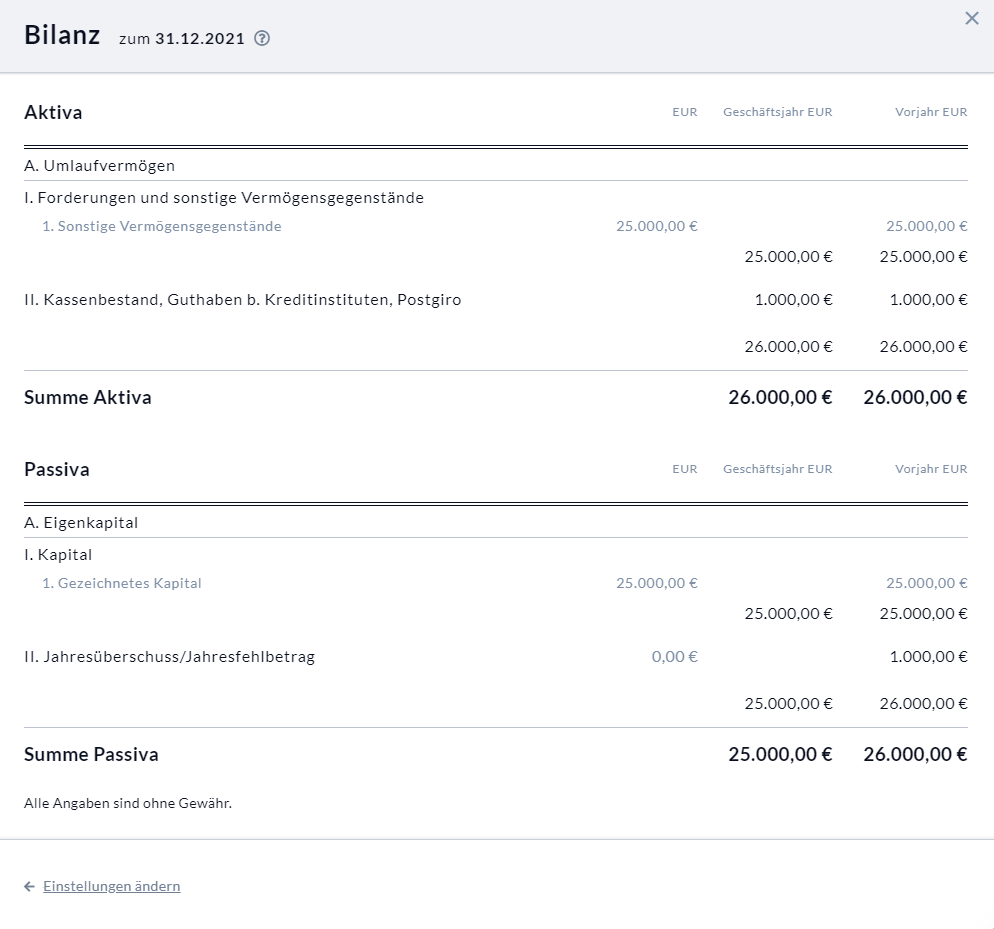

Das zweite Jahr der Geschäftstätigkeit

Sollten im Folgejahr keine entsprechenden Umbuchungen erfolgen, erzeugt die Ausgabe der Bilanz eine Fehlermeldung, wie hier dargestellt:

In diesem Szenario wurde der Gewinn des Vorjahres nicht korrekt umgebucht. Dies führt dazu, dass Aktiv- und Passivseite im aktuellen Jahr voneinander abweichen. Erst durch die Umbuchung des Gewinns wird die Passivseite berichtigt, sodass die Bilanz wieder ausgeglichen ist.

Typische Gründe für Differenzen in der Bilanz

Oftmals liegen Integritätsprobleme an fehlenden oder nur teilweise erfassten Eröffnungsbilanzwerten (EB-Werte) sowie an nicht durchgeführten Saldovorträgen.

Anfangswerte im ersten Buchhaltungsjahr

Wenn Sie Ihre Buchführung in Nuumera neu starten, müssen sämtliche Anfangssalden präzise über das entsprechende Saldenvortragskonto eingebucht werden. Nutzen Sie hierfür als Grundlage die Summen- und Saldenliste (SuSa) Ihres Steuerberaters zum 1. Januar des Startjahres.

Wichtig ist, dass der Gesamtsaldo aller Buchungen auf dem Konto "Saldenvorträge Sachkonten" (9000)* exakt 0 ergibt.

*(SKR03 | SKR04)

Ein Beispiel: Erfassen Sie auf der Aktivseite einen Kassenbestand von 1.000,00 EUR, muss auf der Gegenseite (Passiva) ersichtlich sein, woraus dieser Bestand resultiert – etwa durch ein Darlehen oder einen Gewinnvortrag.

Kontrollieren Sie in Ihrer SuSa-Liste, ob die Summe aus Soll und Haben auf dem Konto Saldenvorträge Sachkonten (9000) tatsächlich Null ergibt.

Automatische Vorträge in Folgejahren

Nuumera berechnet EB-Werte über den Jahreswechsel hinweg weitgehend automatisch. Dabei setzt die Software die Salden der Aufwands- und Erlöskonten auf Null zurück, während die Bestände der Bilanzkonten weitergeführt werden. Dennoch existieren Kontenbereiche, die eine manuelle Bearbeitung durch den Nutzer erfordern. Details zum automatisierten Verfahren finden Sie in unserem Leitfaden zur Erfassung von Anfangsbeständen in der Wissensdatenbank.

Manuell zu buchende Anfangssalden in Folgejahren

Einige Werte werden nicht automatisch vorgetragen, dazu gehören:

Vortrag der Vorsteuer- und Umsatzsteuerkonten

Zu Beginn des neuen Jahres muss der Saldo dieser Konten auf das Konto Umsatzsteuer-Vorjahr (1790 bzw. 3841)* transferiert werden. Weitere Erläuterungen hierzu bietet unser Artikel zur Einbuchung von EB-Werten.

Vortrag von Verlusten oder Gewinnen

Der erwirtschaftete Jahresfehlbetrag oder Jahresüberschuss muss manuell als Verlust- bzw. Gewinnvortrag des Vorjahres (beispielsweise auf Konto 860 oder 2970)* im neuen Jahr verbucht werden.

*(SKR03 | SKR04)

| Empfehlung für die Praxis: Wenn Sie mit der Bilanzierung in Nuumera beginnen, vergleichen Sie die SuSa-Liste Ihres Steuerberaters zum Jahresbeginn mit der Summen- und Saldenliste in Nuumera. Eventuelle Abweichungen sollten gegen das Konto Saldenvorträge Sachkonten (9000) gebucht werden. Solange alle operativen Konten korrekt sind und lediglich das Vortragskonto 9000 eine Differenz aufweist, ist die Bilanz inhaltlich dennoch korrekt und Sie können Ihre Arbeit fortsetzen. |